Các chủ sở hữu nhà ở Tây Sydney phải chịu gánh nặng của việc tăng lãi suất, vì các khoản trả nợ vay mua nhà siết chặt chi tiêu

Bà mẹ đơn thân Del Hayes nghĩ về những gì cô có thể cắt giảm từ ngân sách của gia đình mình mỗi khi lãi suất thế chấp đang tăng tại ngôi nhà phía tây nam Sydney của cô.

Cô ấy đổi các cửa hàng tạp hóa có thương hiệu, tìm kiếm các gói internet tốt hơn và hy vọng trời có nắng để có thể cần máy sấy và treo quần áo của mình trên dây tại nơi ở của cô ấy ở Oakdale.

“Tôi không muốn [lãi suất thế chấp] tăng vì tôi sẽ mất nhiều thời gian hơn để trả hết,” cô nói.

“Nếu tôi muốn đưa bọn trẻ đi nghỉ, tôi sẽ rất khó khăn cho việc đó. Tôi chỉ không có bất cứ thứ gì dùng một lần cho mình.”

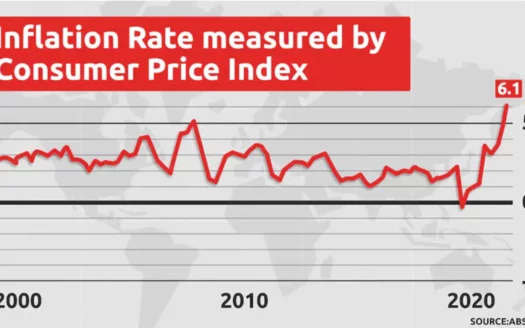

Các hộ gia đình trên khắp Tây Sydney đang phải đối mặt với cuộc khủng hoảng ngân sách tương tự sau khi Ngân hàng Dự trữ hôm thứ Ba nâng tỷ giá tiền mặt từ 0,85 lên 1,35% – lần tăng thứ ba trong nhiều tháng.

Một số ngân hàng đã chuyển khoản tăng này cho khách hàng.

Nền kinh tế địa phương sẽ cảm thấy khó khăn

Theo dữ liệu Điều tra dân số được công bố gần đây, số lượng các khoản thế chấp có khoản hoàn trả hơn 4.000 đô la một tháng đã tăng hơn gấp đôi trong thập kỷ qua ở Tây Sydney từ 15.632 lên 32.287.

Một phân tích của tổ chức tư vấn phi lợi nhuận Đối thoại Lãnh đạo Tây Sydney (WSLD) cũng cho thấy 49% hộ gia đình trong khu vực có thu nhập thấp hơn 2.000 đô la một tuần.

“Căng thẳng vay thế chấp sẽ là một yếu tố đối với nhiều gia đình trong khu vực trong vài năm tới”, giám đốc điều hành của WSLD, ông Adam Leto cho biết.

“Tôi có thể tưởng tượng ra sự lo lắng đi kèm với việc không thể theo kịp và nguy cơ mất ngôi nhà của bạn.”

Điều tra dân số tiết lộ số lượng người thuê nhà chi tiêu hơn 650 đô la một tuần ở Tây Sydney cũng tăng mạnh lên 19.324 vào năm 2021 – tăng 97% so với 9.829 năm năm trước đó.

Phân tích bao gồm dữ liệu về thế chấp và cho thuê trên 13 khu vực lớn, bao gồm Blacktown, Blue Mountains, Camden, Campbelltown, Canterbury-Bankstown, Cumberland, Fairfield, Hawkesbury, Liverpool, Parramatta, Penrith, The Hills Shire và Wollondilly.

Ông Leto cho biết một số người sẽ cần phải cắt giảm chi tiêu của họ do chi phí nhà ở tăng cao, điều này sẽ gây tổn hại cho nền kinh tế địa phương.

Ông nói: “Đó là một tin xấu cho các doanh nghiệp, đặc biệt là ở Tây Sydney, nơi phụ thuộc rất nhiều vào các doanh nghiệp nhỏ như một phần quan trọng của nền kinh tế.

‘Điểm giới hạn đang ở rất gần’

Chi phí thế chấp gia tăng diễn ra trong bối cảnh lạm phát và chi phí sinh hoạt gia tăng.

Martin North, một nhà phân tích ngân hàng và nhà khoa học dữ liệu tại Digital Finance Analytics, cho biết căng thẳng thế chấp đang gia tăng đều đặn ở Tây Sydney.

Ông nói: “Cuối cùng thì cũng có một điểm tới hạn và điểm tới hạn đó đang ở rất gần.

“Tôi không thấy nhiều thẻ ‘ra tù’ vào lúc này với tỷ giá tăng, chi phí tăng và thu nhập trì trệ.”

Vấn đề đặc biệt rõ ràng ở các khu vực phía tây nam của Liverpool và Campbelltown.

Ông North cho biết nợ giá rẻ và các chương trình kích thích của chính phủ đã giúp rất nhiều người đăng ký các khoản thế chấp có đòn bẩy tài chính cao nhưng giờ đây, họ thấy mình dễ bị tổn thương khi “tăng lãi suất dù là nhỏ”.

Ông cho biết những người đi vay sẽ đánh giá các lựa chọn của họ, khi họ cân nhắc giữa việc giữ tài sản của mình hoặc bán chúng. Những người khác có thể đối mặt với viễn cảnh vỡ nợ đối với các khoản thanh toán của họ.

Nhưng ông North cho biết “tâm chấn thực sự” của cuộc khủng hoảng khả năng chi trả nhà ở hiện nay là những người thuê nhà phải đối mặt.

“Một số nhà đầu tư bất động sản hiện đang tận dụng cơ hội để tăng giá thuê một lần nữa, bởi vì những gì họ đang cố gắng làm là trang trải chi phí cho bất động sản đầu tư của họ,” ông nói.

Theo Msn